RiskMatrix

Hemos desarrollado un modelo cuantitativo orientado a la gestión del riesgo, que ofrece pronósticos probabilísticos sobre la futura evolución de los precios de los activos financieros.

Proporciona predicciones cuantitativas sobre como van a valorar los precios los individuos, y qué decisiones de inversión van a tomar. El modelo identifica los valores más atractivos para los inversores, calculando su riesgo de acuerdo con las teorías de la economía conductual.

RiskMatrix – Raiting de Riesgo y Nivel de Confianza

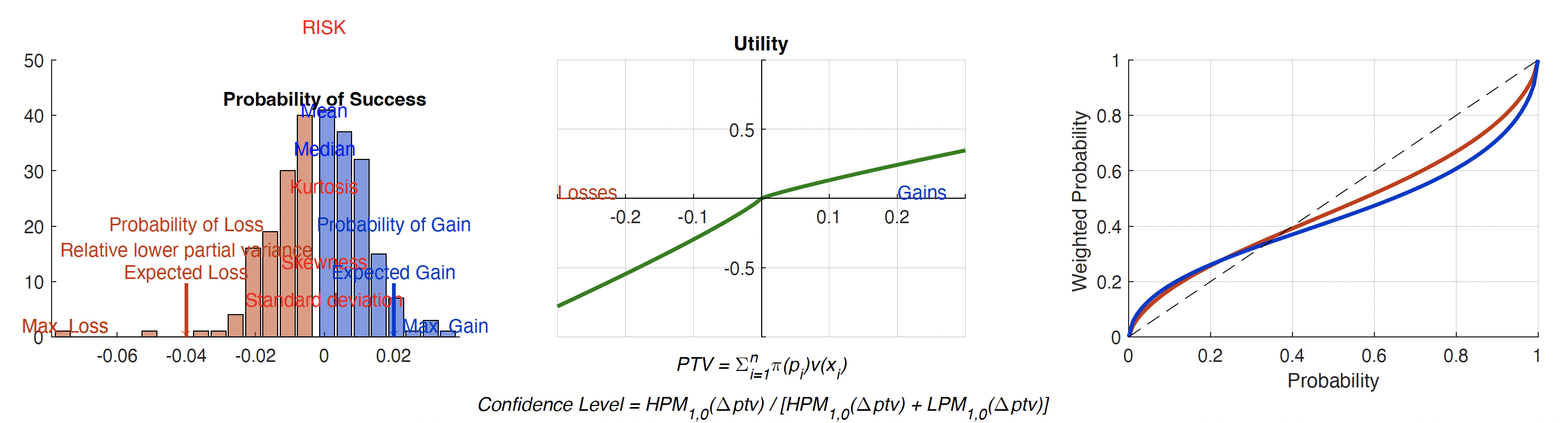

Teoría de la Prospectiva, Tversky y Kahneman ( 1992 )

– Los inversores evaluan los potenciales beneficios y pérdidas de los activos analizando sus rentabilidades históricas.

(Realizando inconscientemente una representación mental de la distribución de sus rentabilidades pasadas).

– Los inversores miden el riesgo mediante una función de utilizadad cóncava para los beneficios, y una convexa para las pérdidas.

(esta función, captura la actitud de aversión al riesgo ante beneficios de probabilidad moderada y la propensión al riesgo para el caso de las pérdidas.).

– También captura esta teoría la tendencia a sobrevalorar las colas de las distribuciones, modificando las probabilidades objetivas.

La función de utilidad propuesta por la teoría de la Prospectiva refleja el comportamiento de los inversores de una forma más realista.

La función de utilidad propuesta por la teoría de la Prospectiva refleja el comportamiento de los inversores de una forma más realista.

RiskMatrix – Raiting de Riesgo y Nivel de Confianza

Analizamos los activos financieros descomponiendo el riesgo en dos variables:

– La magnitud de la pérdida: RATING DE RIESGO (eje Y)

Estimación cuantitativa de como los inversores van a valorar las potenciales ganancias y pérdidas del activo.

Se calcula valorando la distribución de los rendimientos diarios utilizando la Teoría de la Prospectiva.

Asignando un rating en función de su evolución histórica, entre -5 (valor más desfavorable) y +5 (valor más favorable).

– La probabilidad de que se materialice dicha pérdida: NIVEL DE CONFIANZA (eje X)

Se calcula cuantificando la probabilidad de que nuestra inversión obtenga rentabilidades diarias positivas.

El nivel de confianza puede variar entre 0 (nivel mínimo) y 100% (confianza total).

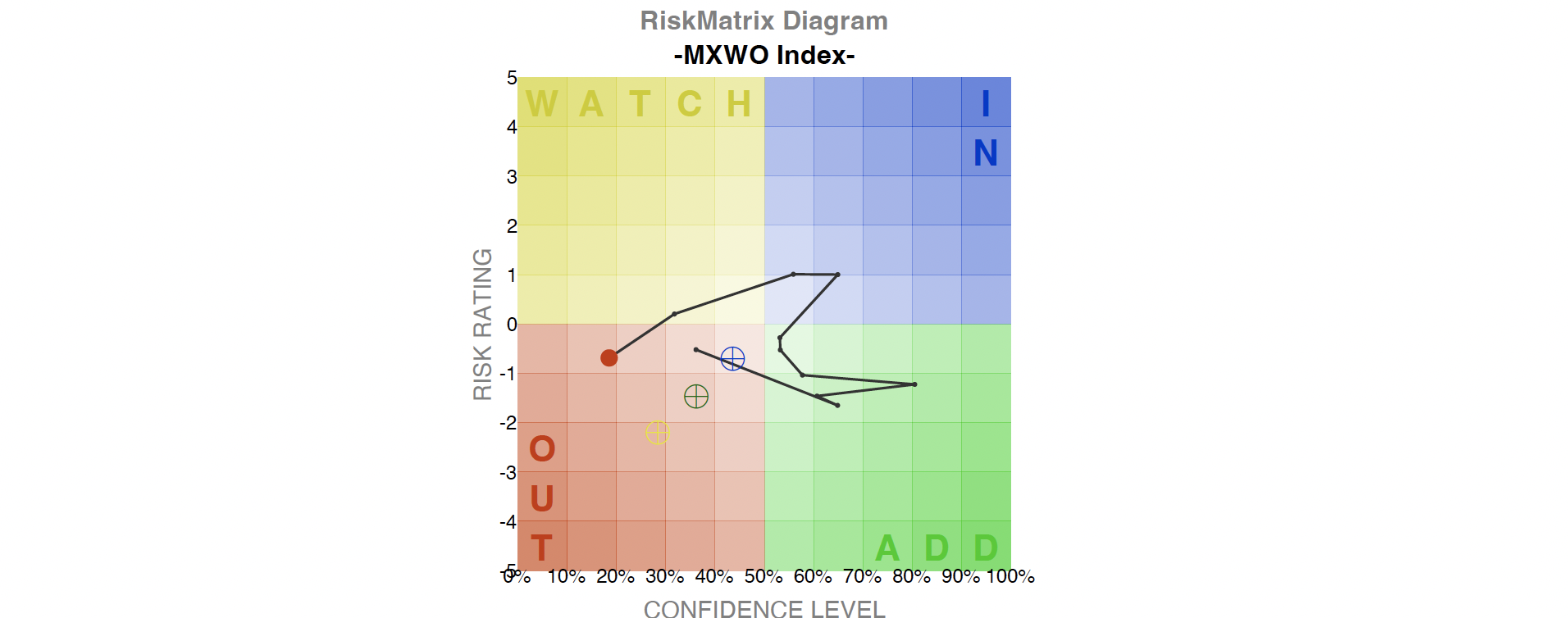

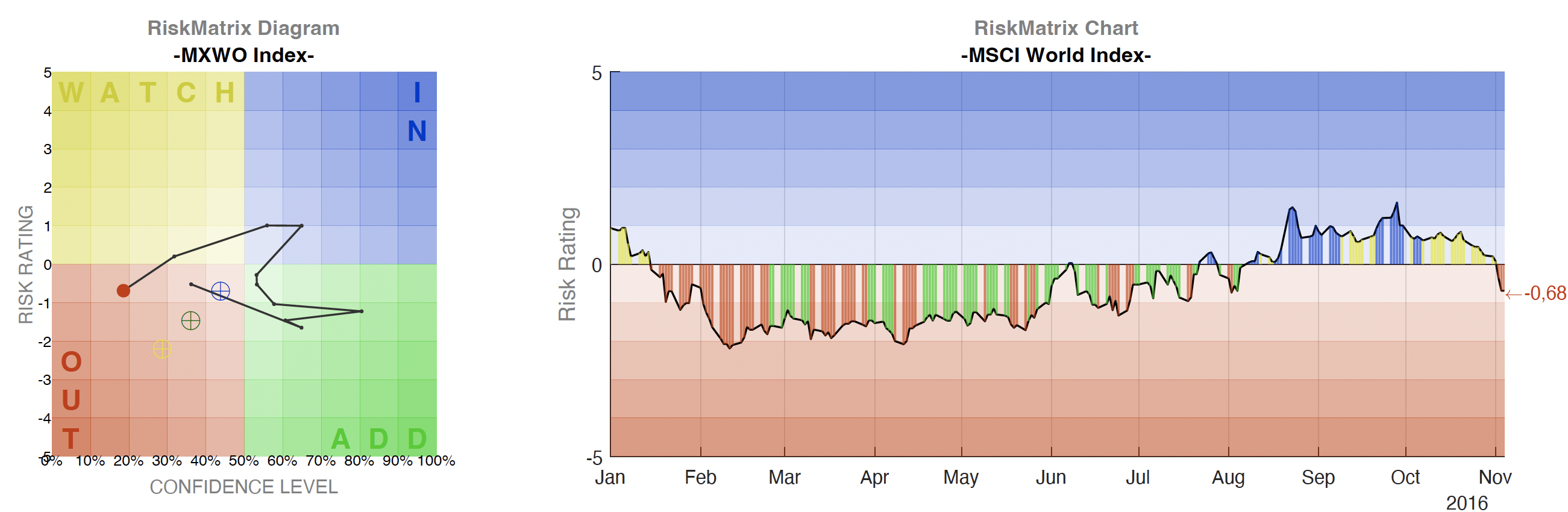

Representamos estas variables en el diagrama RiskMatrix

RiskMatrix – Escenarios de Riesgo

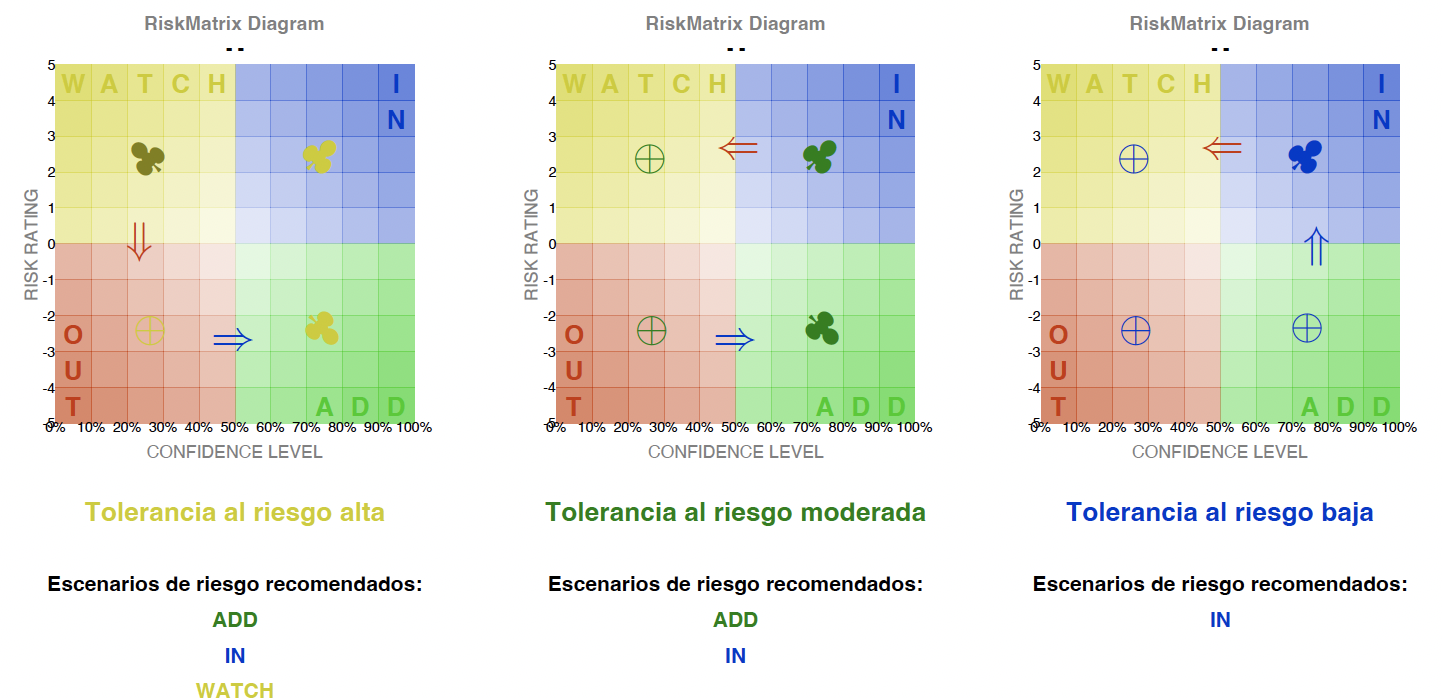

RiskMatrix – Escenarios de riesgo para cada perfil inversor

Definimos los escenarios de riesgo adecuados para cada perfil inversor.

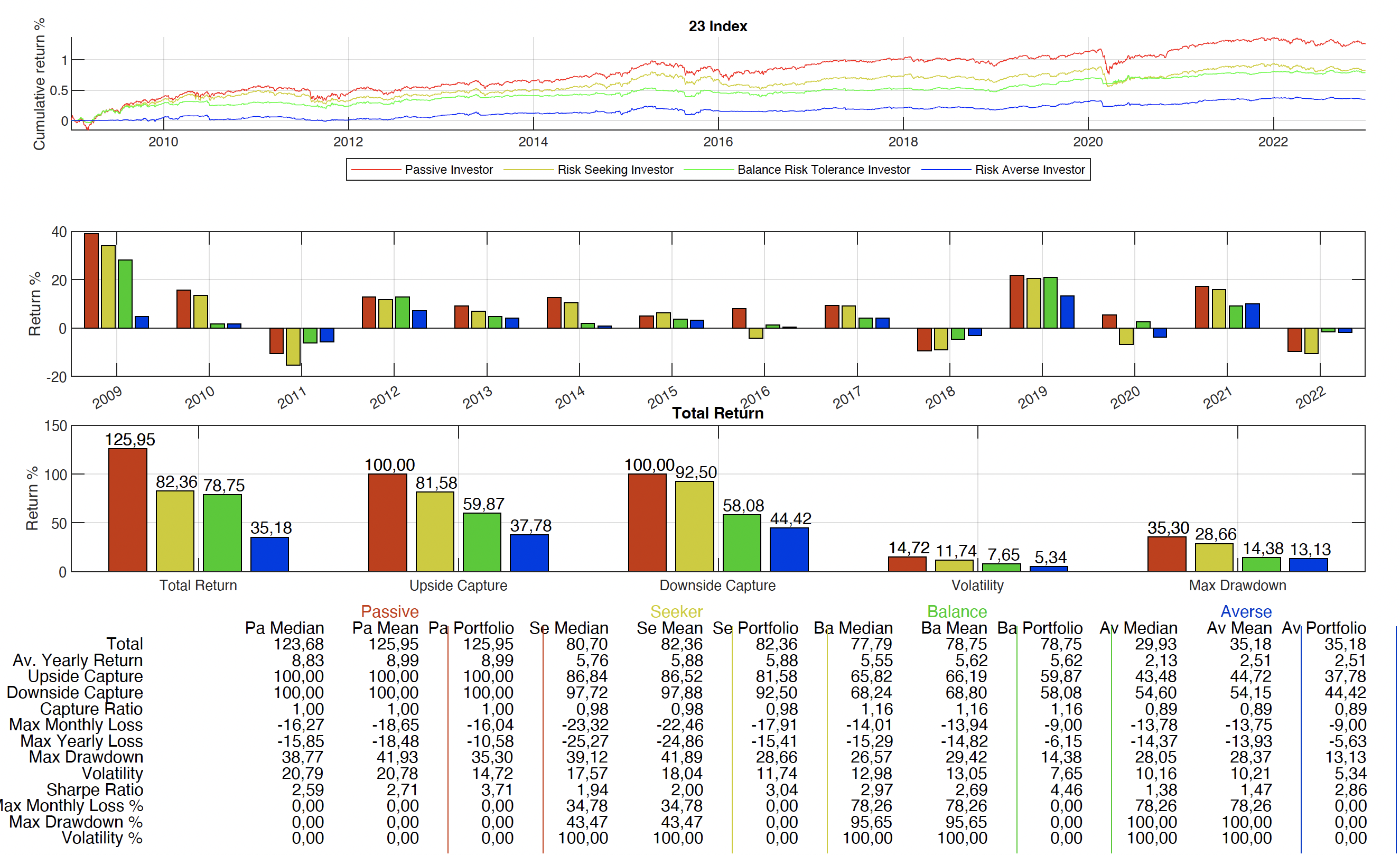

RiskMatrix – Comprobación empírica

Comprobamos empiricamente como se adapta la rentabilidad-riesgo de las carteras, gestionadas siguiendo las estrategias RiskMatrix correspondientes

a los distintos perfiles inversores, a sus tolerancias al riesgo.

Las carteras conservadoras presentan medidas de riesgo inferiores a las de las carteras moderadas, que obtiene medidas de riesgo menores a las de las carteras agresivas, que a su vez tiene menor riesgo que las carteras pasivas.

Hemos comprobado que, reponderando las carteras semanalmente obtenemos las mejores, rentabilidades, sin incrementar de forma sustancial el riesgo.

Backtesting Index weekly

RiskMatrix – Informes disponibles

Allocation:– Asset Class. – Bonds. – Currency. – Markets. – ICB Europe Supersector. – ICB Europe Sector. – ICB America Supersector. – ICB America Sector. – European Style. – American Style. |

Assets Files:– High yield bonds. – Corporate investment grade bonds. – Goverment bonds. – Commodities. – Currencies. – Index. – Markets. – ICB Europe Supersectors. – ICB Europe Sectors. – ICB America Supersectors. – ICB America Sectors. – European Styles. – American Styles. |

Stocks Files:– Amsterdam. – Athens. – Brussels. – Copenhagen. – Dublin. – Frankfurt. – Helsinki. – IBMAB. – Lisbon. – London. – Madrid. – Milan. – New York. – Oslo. – Paris. – Stockholm. – Switzerland. – Tokyo. – Toronto. – Vienna. |

Stock-Picking:– Energy Commodity. – Freight Commodity. – Metal Commodity. – Soft Commodity. – Index. – Stocks (by Market). – Stocks (by European Sector). – Stocks (by American Sector). |

Fuente CIR (CIMD Intermoney Research).

Para leer más y tener acceso a nuestros informes completos visita https://intermoneyresearch.com/

e inscríbete a la prueba gratuita de cuatro semanas.

Entra ya en Intermoney y descubre qué producto se asemeja más a tu perfil como inversor.