Este verano desde Intermoney os invitamos a viajar a la octava maravilla del mundo. ¿Listo para el viaje?

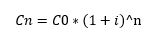

Interés Compuesto

En muchas ocasiones a la hora de invertir el inversor piensa que lo más importante es que el interés que va a recibir sea lo más alto posible, lo cual en cierta medida es correcto. Pero para obtener el mayor beneficio posible hay que tener en cuenta si el interés será compuesto o simple, ya que si no podemos ser engañados y hacernos ganar menos dinero del que podríamos.

El interés compuesto tiene un componente exponencial, ya que el interés de un año se basa en las ganancias totales incluyendo las plusvalías de años anteriores.

Sin embargo, el interés simple simplemente suma el interés del capital invertido inicialmente por el número de años que dura la inversión, de esta manera, el beneficio es muy inferior como mostraremos más adelante.

La fórmula matemática del Interés Compuesto es la siguiente:

Cn=capital final de año n

C0= Capital invertido.

i = Tipo de interés

n= Número de años

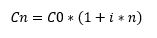

Fórmula matemática del Interés Simple

Cn=capital final de año n

C0= Capital invertido.

i = Tipo de interés

n= Número de años

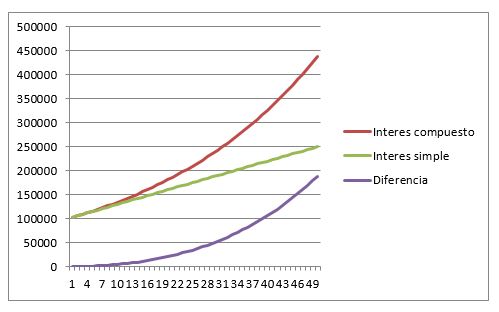

Se puede comprobar la ligera pero significante diferencia entre ambas fórmulas, ya que la fórmula del interés compuesto tiene un carácter exponencial debido a que el interés del capital invertido (1+i) es elevado a n y no multiplicado por n (1+i*n) como en el caso del interés simple. Esto significa que para que el interés compuesto cumpla bien su función, han de pasar al menos 10 años para que se observe la diferencia entre ambos intereses, como mostrado en los gráficos a continuación.

En modo de ejemplo, supongamos que hacemos una inversión de $100,000 con un tipo de interés del 3% a lo largo de 30 años. Con el interés simple el capital al final de los 30 años utilizando la formula anteriormente mencionada, será de $190,000 (100,000*(1+(0.03*30))). Después, si hubiésemos decidido reinvertir todo el capital recibido a modo de interés, convirtiéndolo en interés compuesto, habríamos obtenido a final de los 30 años $242,726.25 (100,000*(1+0.03) ^30). La diferencia es evidente, más de $50,000 a favor del interés compuesto.

En el gráfico a continuación mostrado, el capital invertido es de 100,000$ y un tipo de interés del 3% anual y durará 50 años.

Se puede observar que a medida que pasan los años, la diferencia va siendo mayor y mayor. Aunque como mencionado antes, es necesario dejar pasar 10 años para que se haga notar la diferencia. Para beneficiarnos del interés compuesto debemos optar por maximizar el efecto conocido como “bola de nieve”, que se basa en reinvertir todo el interés recibido, de esta manera se acumulara el nuestra inversión haciéndose cada vez más grande, como una bola de nieve. También es muy importante tener en cuenta que el interés compuesto puede jugar en nuestra contra en las operaciones de pasivo, por ejemplo cuando pedimos un préstamo y el banco nos aplica este tipo de interés, de ahí la importancia de conocer ambos conceptos a la perfección.

Comienza ya a planificar tu ahorro, entra en www.intermoney.es y descubre la solución de ahorro e inversión que más se adapta a ti.

Autor: Diego Martín, Equipo Intermoney