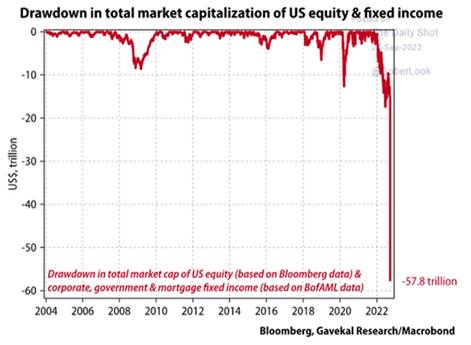

El 2022 ha sido el peor año en términos de destrucción de riqueza de los últimos 50 años, habiéndose perdido en los mercados de acciones y bonos 57 trillones americanos (muy por encima de la destrucción generada tanto en la caída de Lehman como en el estallido de la burbuja tecnológica).

Si miramos la bolsa ha habido varios años peores (Msci world en dólares -18%), pero si miramos RV+RF este año bate todos los récords en pérdidas.

(Pérdida capitalización en USA de RV y RF para que veas como contrasta con otros años)

¿Por qué ha sido tan malo el año?

Cuando hay tanta deuda en el sistema (ya había una deuda alta antes de la pandemia, pero después mucho más porque hicimos uso de estímulos) ningún país quiere subir tipos de interés porque encarece el repago de esta.

Sin embargo, si hay una inflación elevada (que no habíamos tenido en muchos años) te ves obligado a subir tipos, por mucho que se encarezcan tus intereses de la deuda. Por eso deuda alta e inflación al mismo tiempo son un cocktail indeseable.

A la renta fija le han castigado porque, además de que estaba muy cara, la inflación hace que las TIRes tengan que subir para compensar al inversor. Todo esto sumado a la subida de tipos que juega en contra de la valoración o precio de los bonos nos explica por qué uno bono del tesoro ALEMÁN a 10 años ha podido caer hasta un 20% (más que la propia bolsa europea)

La bolsa, que también estaba cara, ha sufrido porque si subes los tipos de interés las empresas se van a financiar más caro en los próximos años a como venían haciéndolo. Y esto perjudica sobre todo a las empresas que están creciendo pero que aún no tienen todos los ingresos que esperan tener. Además, el crecimiento económico se está debilitando, ya que el aumento del coste de la financiación junto al encarecimiento de los precios juega en contra de la demanda y las empresas viven de la demanda y genera beneficios gracias a ella. Por suerte, las empresas han podido trasladar parte de la inflación a los consumidores finales y por eso han caído mucho pero no tanto como en otros mercados bajistas de la historia. La incógnita es si la desaceleración de los beneficios, que aún se está dando y con mayor intensidad, va a ser o algo o bastante dañina.

En resumen, mal año para todos los activos a no ser que hayas invertido en energía (que por cierto pesa muy poco en los índices de RV) y las carteras multiactivo han sufrido mucho. Nosotros quedamos por delante de casi cualquier competidor porque teníamos un riesgo de RV controlado y un riesgo de RF muy muy muy por debajo de la media.

El próximo año no va a ser fácil pero los activos están más baratos y se justifica un ligero incremento de riesgo, sobre todo en RF. A medida que vayamos despejando incógnitas podemos aumentar aún más el riesgo para aprovechar que hemos caído considerablemente mejor que la competencia.

Daniel Rodriguez-Sahagun, Portfolio Manager at Intermoney Patrimonios

Fuente CIR (CIMD Intermoney Research).

Para leer más y tener acceso a nuestros informes completos visita https://intermoneyresearch.com/

e inscríbete a la prueba gratuita de cuatro semanas.